Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam – Lào là biểu thuế được ban hành theo Nghị định 127/2022/NĐ-CP, có hiệu lực từ 30/12/2022

Điều 3. Danh mục hàng hóa có xuất xứ từ CHDCND Lào theo Hiệp định thương mại Việt Nam – Lào

Ban hành kèm theo Nghị định này:

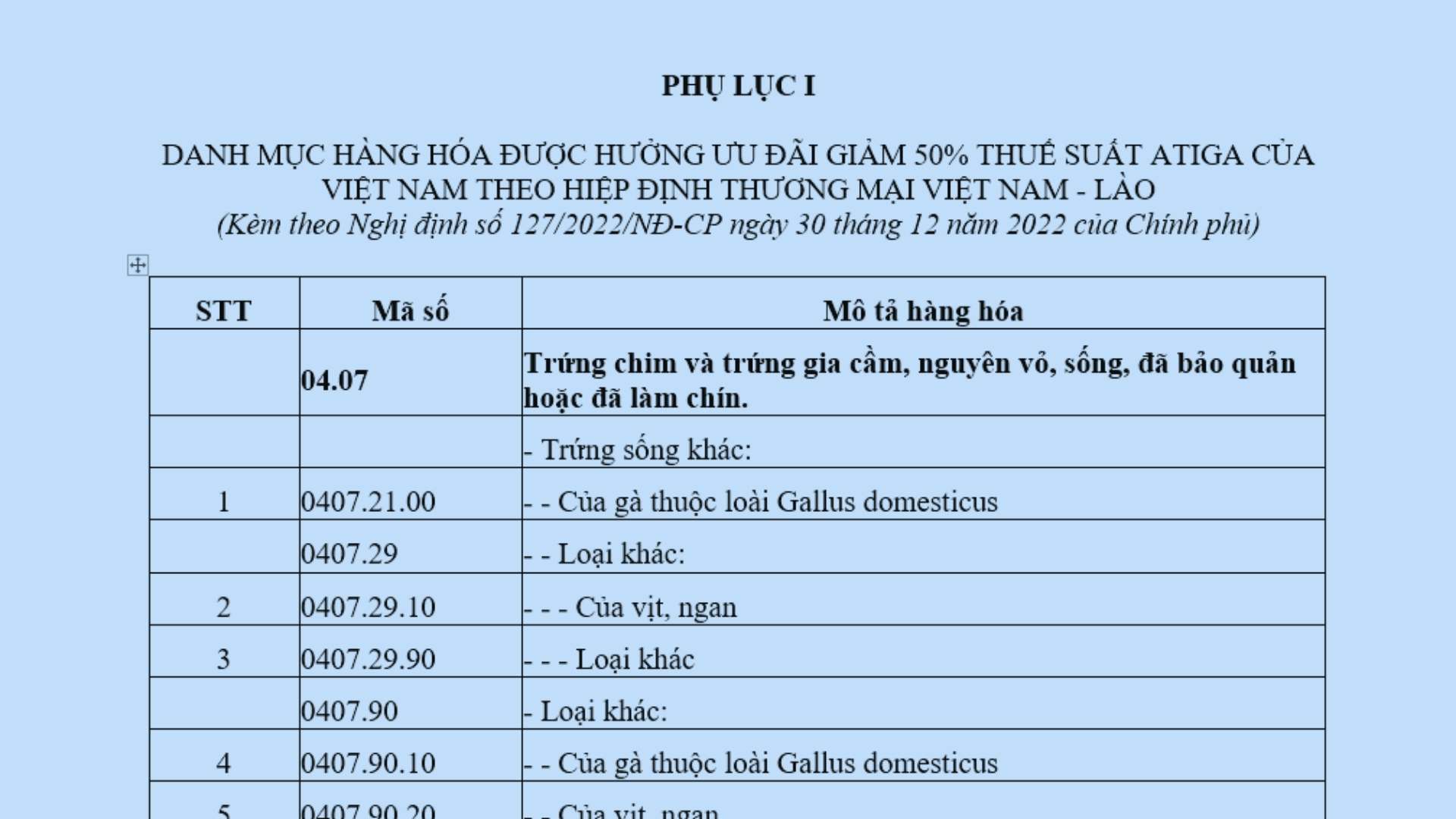

1. Phụ lục I – Danh mục hàng hóa được hưởng ưu đãi giảm 50% thuế suất ATIGA của Việt Nam theo Hiệp định thương mại Việt Nam – Lào.

2. Phụ lục II – Danh mục hàng hóa không được hưởng ưu đãi thuế quan theo Hiệp định thương mại Việt Nam – Lào.

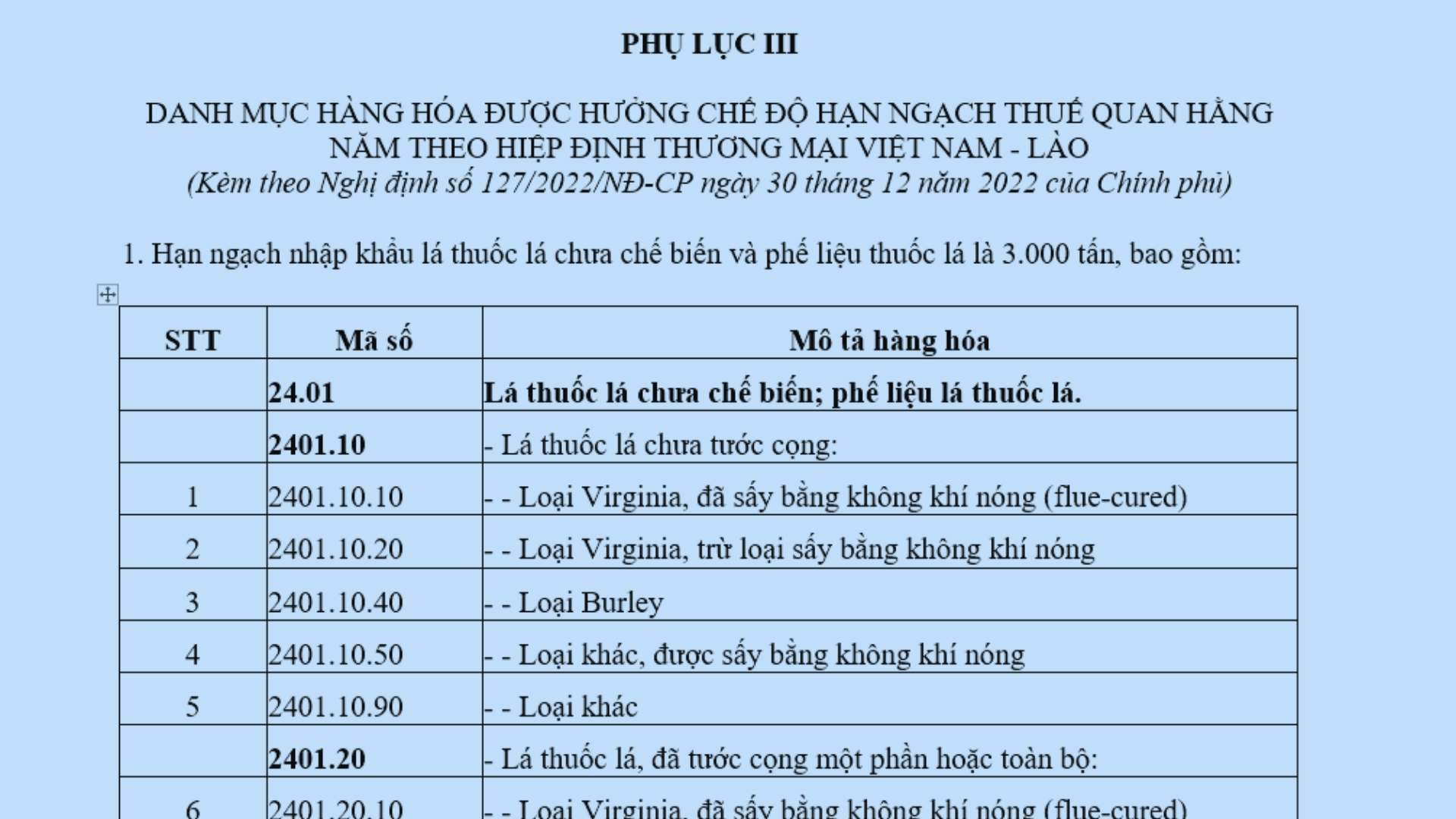

3. Phụ lục III – Danh mục hàng hóa được hưởng chế độ hạn ngạch thuế quan hằng năm theo Hiệp định thương mại Việt Nam – Lào.

Điều 4. Hàng hóa nhập khẩu được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt 0%

Hàng hóa nhập khẩu có xuất xứ từ CHDCND Lào, trừ hàng hóa nhập khẩu thuộc Danh mục hàng hóa quy định tại Phụ lục I, Phụ lục II và Phụ lục III ban hành kèm theo Nghị định này, được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt 0% (không phần trăm) nếu đáp ứng các điều kiện quy định tại Điều 8 Nghị định này.

Điều 5. Hàng hóa nhập khẩu được hưởng ưu đãi giảm 50% thuế suất ATIGA

1. Hàng hóa nhập khẩu từ CHDCND Lào, thuộc danh mục hàng hóa quy định tại Phụ lục I ban hành kèm theo Nghị định này được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt bằng 50% thuế suất ATIGA quy định tại Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN số 126/2022/NĐ-CP ngày 30 tháng 12 năm 2022 của Chính phủ về việc ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN giai đoạn 2022 – 2027 nếu đáp ứng các điều kiện quy định tại Điều 8 Nghị định này.

2. Trong trường hợp thuế suất ATIGA cao hơn thuế suất thuế nhập khẩu ưu đãi quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan của Chính phủ tại thời điểm nhập khẩu và các văn bản sửa đổi, bổ sung (nếu có) (sau đây gọi là Biểu thuế MFN) thì áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt bằng 50% thuế suất quy định tại Biểu thuế MFN.

Điều 6. Hàng hóa nhập khẩu không được hưởng ưu đãi thuế quan khi nhập khẩu vào Việt Nam

Hàng hóa thuộc Phụ lục II ban hành kèm theo Nghị định này sẽ không được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định thương mại Việt Nam – Lào khi nhập khẩu vào Việt Nam.

Điều 7. Hàng hóa nhập khẩu áp dụng chế độ hạn ngạch thuế quan

1. Đối với mặt hàng lúa gạo – mã HS10.06 (03 dòng hàng HS 8 số chi tiết tại Phụ lục III ban hành kèm theo Nghị định này):

a) Mặt hàng lúa gạo có xuất xứ từ CHDCND Lào nhập khẩu trong hạn ngạch quy định tại Phụ lục III ban hành kèm theo Nghị định này khi nhập khẩu vào Việt Nam nếu đáp ứng điều kiện quy định tại Điều 8 Nghị định này và quy định của Bộ Công Thương về việc nhập khẩu theo hạn ngạch thuế quan thì được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt 0% (không phần trăm).

b) Mặt hàng lúa gạo có xuất xứ từ CHDCND Lào nhập khẩu vượt số lượng hạn ngạch quy định tại Phụ lục III ban hành kèm theo Nghị định này khi nhập khẩu vào Việt Nam nếu đáp ứng các điều kiện quy định tại Điều 8 Nghị định này thì số lượng nhập khẩu vượt hạn ngạch thuế quan áp dụng mức thuế suất quy định tại Điều 5 của Nghị định này.

2. Đối với mặt hàng lá thuốc lá chưa chế biến và phế liệu lá thuốc lá – mã HS24.01 (13 dòng hàng 8 số chi tiết tại Phụ lục III ban hành kèm theo Nghị định này):

a) Mặt hàng lá thuốc lá chưa chế biến và phế liệu lá thuốc lá có xuất xứ từ CHDCND Lào thuộc danh mục hàng hóa nhập khẩu áp dụng chế độ hạn ngạch thuế quan quy định tại Phụ lục III ban hành kèm theo Nghị định này khi nhập khẩu vào Việt Nam nếu đáp ứng điều kiện quy định tại Điều 8 của Nghị định này và quy định của Bộ Công Thương về việc nhập khẩu theo hạn ngạch thuế quan thì được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt 0% (không phần trăm).

b) Mặt hàng lá thuốc lá chưa chế biến và phế liệu lá thuốc lá có xuất xứ từ CHDCND Lào nhập khẩu vào Việt Nam vượt số lượng hạn ngạch quy định tại Phụ lục III ban hành kèm theo Nghị định này thì không được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định thương mại Việt Nam – Lào.

Điều 8. Điều kiện được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định thương mại Việt Nam – Lào

Hàng hóa nhập khẩu quy định tại Điều 4, Điều 5 và Điều 7 của Nghị định này được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định thương mại Việt Nam – Lào phải đáp ứng đủ các điều kiện sau:

1. Được nhập khẩu từ CHDCND Lào vào Việt Nam.

2. Đáp ứng các quy định về xuất xứ hàng hóa (bao gồm cả quy định về vận chuyển trực tiếp) và có Giấy chứng nhận xuất xứ hàng hóa mẫu S (C/O form S) do cơ quan có thẩm quyền của CHDCND Lào cấp, theo quy định của Hiệp định thương mại Việt Nam – Lào và quy định hiện hành của pháp luật.